不動産市況

23年上期の新設住宅着工戸数の動向と後半の見通し

今回の季刊特別レポートでは、23年上期の新設住宅着工戸数の動向と後半の見通しについてお伝えします。

2022年の振り返り

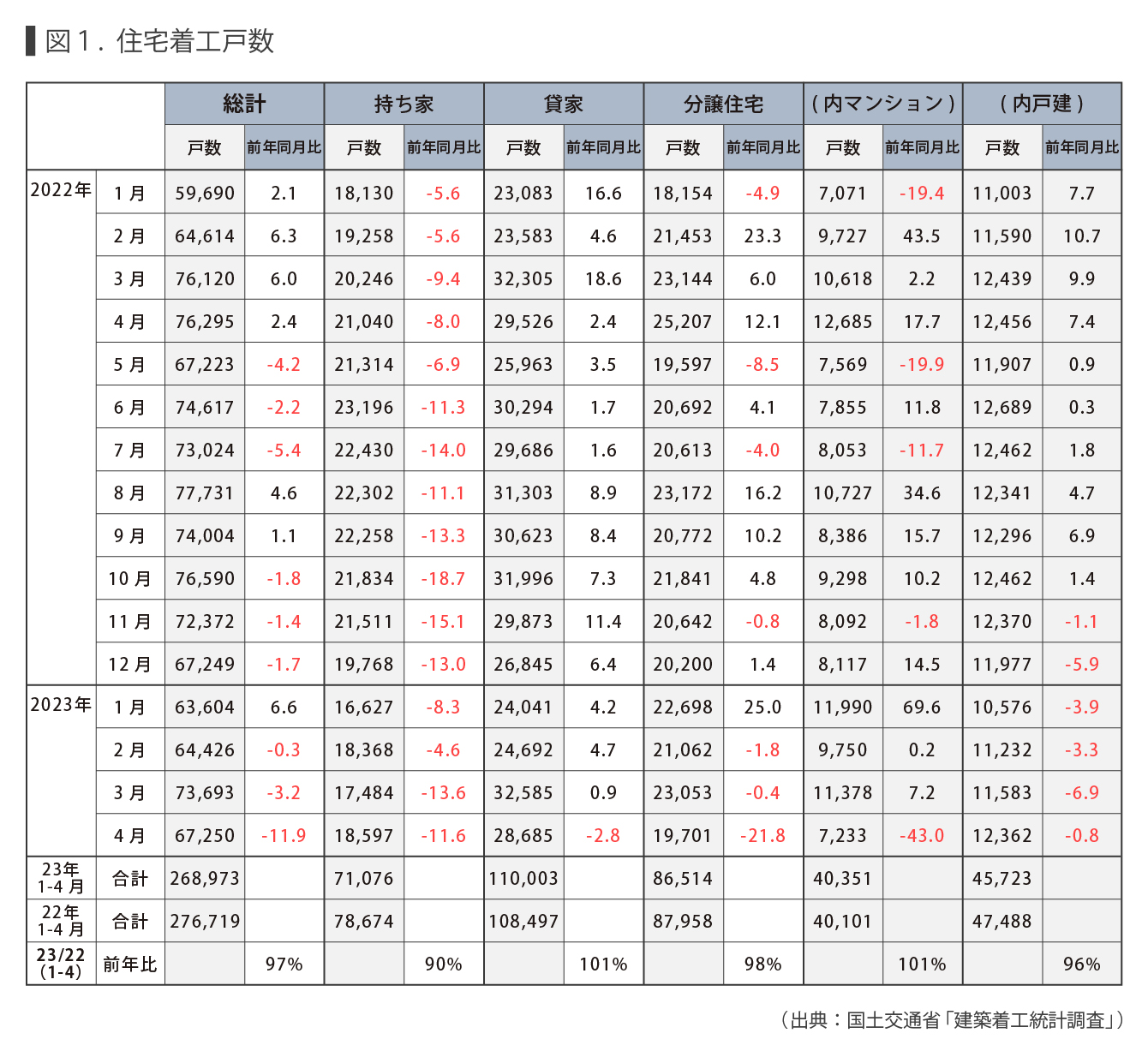

2022年1月から2022年12月までの全国の新設住宅着工戸数の動向を振り返っておきましょう。

22年は年間を通じて「持ち家」の着工戸数は低迷しました。21年12月以降22年の1年間、そして後述しますが23年4月(執筆時最新)まで前年比でマイナスとなっています。自己所有の土地に自宅を建てる「持ち家」の22年の建築数は25.3万戸、21年比でマイナス11.3%となりました。

逆に、賃貸目的での住宅建築である「貸家」は21年2月以降22年の1年間を通じて前年比プラスとなっています。22年の貸家着工戸数は34.5万戸、21年比でプラス7.4%となりました。

23年1-4月の「持ち家」着工戸数の状況

ここからは、23年の前半の状況と合わせて見ていきましょう。

23年に入っても、「持ち家」の着工戸数はかなり苦戦しており、ここまで月間2万戸を超えた月はまだありません。前年同月比マイナスが21年12月以降で17カ月連続続き、22年6月以降は、(23年1、2月を除いて)前年同月比2ケタのマイナスとなっています。近年は概ね28-29万戸(単純計算で月2.3-2.4万戸)で推移していました。新型コロナウイルスの影響が大きかった20年でも約26万戸でしたので、22年はそれを下回る25.3万戸、23年はこれよりも少ないペースで推移しています。住宅建築工事費は大きく上昇、そして上昇幅は少なくなったものの、依然高止まりが続いていることが影響していると思われます。工事費デフレーターを見れば、住宅建築工事費は21年半ばに大きく上昇しており、これより前と後では着工戸数に大きな差が出ています。この先は、もう一段の住宅建築費上昇が見込まれており、個人利用(自宅)の住宅の建築は、賃金上昇が顕著になるまで、厳しい数字が続くものと思われます。

23年1-4月の「分譲戸建」着工戸数の状況

次に、「分譲戸建」を見てみましょう。20年春から新型コロナウイルスが広まりを見せましたが、多少の落ち着きを見せ始めた21年も在宅ワークが続きました。このままリモートワークが定着することが予想され、ゆとりある暮らしを求める方が増えました。これに呼応するかのように郊外の戸建需要が増えました。加えて、首都圏でのマンション価格の上昇が一段と顕著になり、相対的に価格上昇が抑えられていた戸建へと需要が向かったわけです。

これら2つの大きな要因により、20年秋以降、郊外の戸建住宅の品薄感が広がりはじめ、分譲戸建に強いデベロッパーが用地を仕入れ戸建て住宅を建築します。こうした流れで、21年5月以降22年10月まで前年同月比プラスが続きました。

しかし、22年11月以降23年4月までは前年同月比マイナスとなっています。これは、21年後半から22年は前述の通り多くの着工戸数がありましたので、前年同月比ではマイナスになったと考えられます。しかし、この需要も一巡した感があることや、「持ち家」と同様に住宅建築工事費の上昇、そして郊外(地方部)でも住宅地地価が上昇していることにより、土地+建物での分譲戸建価格が、「売れそうな」価格で提供できないため、デベロッパーが慎重に開発を行っていることも要因だと考えられます。

23年1-4月の「貸家」着工戸数の状況

一方、賃貸用住宅の「貸家」着工戸数は、23年1-3月は前年比でプラス、とくに1、2月は前年同月比で4%を超えるプラスでしたが、4月は26カ月ぶりに前年同月比マイナスとなりました。しかし、後述しますが、賃貸住宅のキャップレートは極めて低くなっており、不動産投資熱の高さがうかがえます。そのため、5月分以降の数字に注目が集まります。1-4月の貸家着工戸数は約11万戸で、昨年とほぼ同じペースとなっています。

賃貸住宅投資キャップレートの状況

賃貸住宅の建築数の主な増減要因は、建築に適した土地の供給状況と賃貸住宅への投資意欲です。このうち、投資意欲についてはキャップレートの動向で推し量ることができます。

キャップレートは、「期待利回り」のことで、不動産投資における指標の一つとして活用されています。不動産に投資(もちろん賃貸住宅建築も含まれます)を行う方が、「どれくらいの利回りを期待するか」を示したものです。

キャップレートは、22年後半以降、賃貸住宅分野で、史上最低値を更新しています。キャップレートをそのまま「不動産投資熱」と捉えれば、「史上最高水準に賃貸住宅投資熱が高い」とも言えます。

キャップレートの算出方法は色々とありますが、「期待する」利回りですから、「不動産投資家(あるいは企業)がどれくらいの利回りを期待しているか」を調査集計し、算出する方法が一般的です。また、算出されたキャップレートは、利回りの妥当性の基準となります。

キャップレートはいくつかの機関から公表されています。多くの投資家が活用していると思われるものは、1999年4月から(財)日本不動産研究所が調査・公表している「不動産投資家調査」のレポートです。この調査は、アセットマネジメント会社・デベロッパー・商業銀行・投資銀行・生命保険会社・不動産賃貸業などへのアンケート調査です。

ここからは、この調査の最新版である、第48回「不動産投資家調査」(公表:2023年5月30日、調査時点:2023年4月)のデータをもとに解説します。

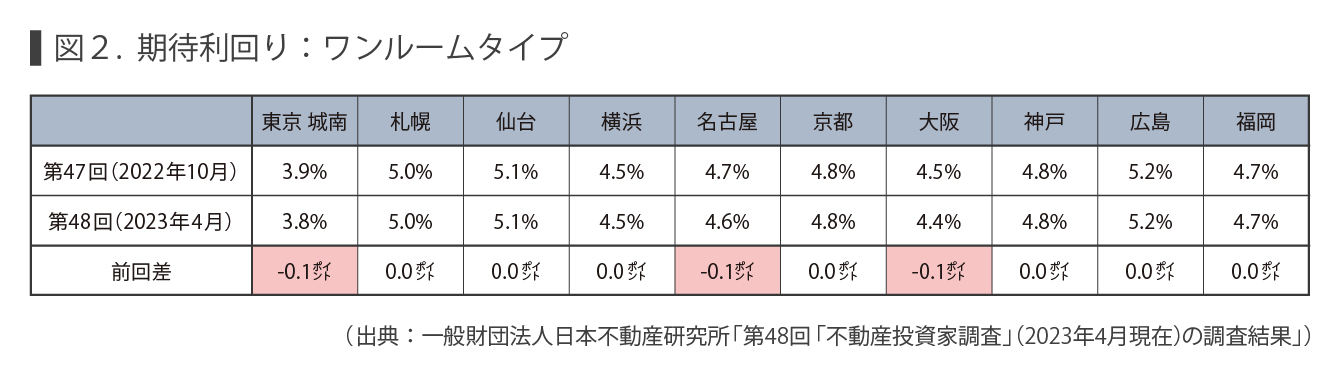

ワンルームタイプ物件のキャップレート

賃貸住宅のキャップレートは、ワンルームタイプ物件とファミリータイプ物件に分かれています。

このうち、ワンルームタイプ(注:ワンルームタイプは25~30㎡、築5年未満、駅徒歩10分以内の想定)の賃貸住宅(一棟物件)のキャップレートは、調査を行った全国主要都市(10都市)のうち、東京城南・名古屋・大阪の3エリアで0.1ポイント低下しました。それ以外の7都市では横ばいとなっています。

2012年以降、多くの都市では、キャップレートは、(コロナ期など時折横ばいの時もありますが)ほぼ右肩下がりで推移しています。ほとんどの都市で過去最低を更新、あるいは過去最低水準にあります。こうしたことからも、賃貸住宅への投資は一時的なブームという状況ではないといえるでしょう。加えて、東京都心だけでなく、賃貸住宅投資熱(=賃貸住宅建築熱)が全国主要都市に広がっていることが分かります。

全国で最も低い東京城南地域(目黒区・世田谷区、渋谷駅・恵比寿へ電車で15分圏内想定)のキャップレートは、3.8%となっています。しかし、同地域の想定物件の実際の取引における利回りは3.5%(前回は3.6%)となっており、意欲が高い状況がよく分かります。 また、東京城東エリア(墨田区・江東区、東京駅・大手町駅へ電車で15分圏内想定)では、キャップレートは4.0%、史上最低値が続いています。また、実際の取引における利回りは3.7%で、こちらも前回調査から低くなりました。このように23年に入っても極めて低いキャップレートと推移しており、東京都心はもとより、全国主要都市で、引き続き賃貸住宅投資熱の高さがうかがえます。

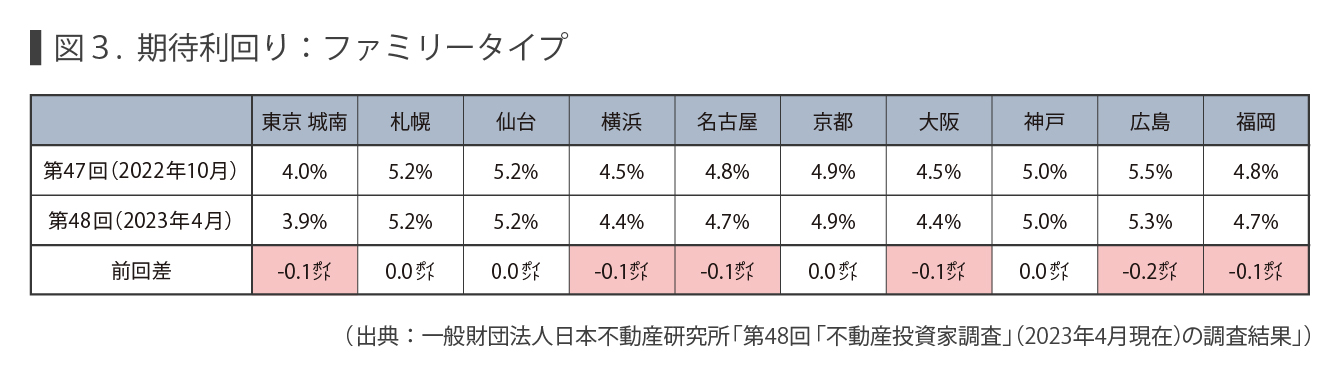

ファミリータイプの状況

ファミリータイプ(注:想定は広さ50㎡~80㎡、築5年未満、駅徒歩10分以内の想定)でも同様に、全国主要都市のうち6都市(東京城南・横浜・名古屋・大阪・広島・福岡)で0.1~0.2ポイント低下しました。

とくに、東京・城南地域(想定条件はワンルームと同じ)では、前回4.0%から3.9%へ下落、ワンルームと同様に調査開始以来最低となり、想定物件の実際の取引における利回りは3.6%となっています。また、東京・城東地域(想定はワンルームと同じ)では、4.1%でこちらも下落傾向にあります。実際の取引利回りは3.8%となっています。

これまで、キャップレートは、賃貸住宅需要が比較的旺盛で手堅いワンルームタイプの方が、ファミリータイプに比べて低い傾向にありました。しかし、このところの動向をみれば、ファミリータイプのキャップレートも低下基調で、都心を除く多くの主要都市でワンルームもファミリータイプもほぼ同じ値となっています。また、前述の通り、期待する利回り(=キャップレート)よりも、実際の取引利回りが低くなっており、つまり期待する利回りに達していなくても購入している現状にあるということです。

同調査では、不動産への新規投資意欲について、専門家へのアンケートも実施しています。

「今後1年間の不動産投資に対する考え方」の項目の回答では、「新規投資を積極的に行う」の回答が96%もあり、前回よりも1ポイントの上昇、逆に「新規投資を控える」の回答は3%に留まり、前回調査から2ポイント低下しました。当面は金融緩和政策が続く見通しとなり、不動産市況はまだまだ活況が続きそうです。

新設住宅着工戸数の23年後半の見通し

最後に、23年後半の見通しと年間合計の見通しについて考えてみましょう。

まず、貸家着工戸数では、1-4月は22年とほぼ同じ(+1%)ペースで推移しています。1-4月の4カ月分を単純に3倍すれば、年間計は33万戸となります。22年は約34.5万戸でしたが、22年は年の後半に大きく伸びました。同じような状況になれば、34.9万戸から35万戸近くまで伸びる可能性もあります。ただし、日銀の金融緩和政策の変更にともない、金利上昇が見られれば、勢いはなくなるでしょう。また、大手各社の5月分の貸家着工戸数(速報)は昨年比でマイナスのところが多いようです。

次に持ち家は、物価上昇、建築工事費の上昇に対して、所得の上昇が追い付くまでは苦戦が続きそうです。22年は25.3万戸(21年比でマイナス11.3%)でしたが、23年1-4月も前年同期比マイナス10%となっており、このペースで推移すれば低くみれば21万戸台、高く見ても22万戸台前半と思われ、ここ10年で最も少なくなるかもしれません。

また、23年の年間の新設住宅着工戸数(総数)は、低迷の「持ち家」、需要は旺盛ですが適地不足の分譲マンションが大きく減ると思われ、約86万だった昨年よりも減り、80万戸台の前半になると予想します。

執筆者一般社団法人 住宅・不動産総合研究所