不動産市況

貸家着工戸数の好調が際立つ!

~22年の新設住宅着工戸数の分析と23年の見通し~

住宅建築の基幹統計である「新設住宅着工戸数」は、「建築着工統計調査」の中の住宅建築に関する調査で、毎月末に前月分が国土交通省から公表されます。この原稿執筆時(12月27日)においては、22年11月分まで公表されました。この11か月分のデータから22年の状況と着地見込みが概ね見えてきました。また、昨今の不動産マーケットの状況、金利状況、その他社会情勢などから、23年の見通しが見え始めました。

今回の季刊特別レポートでは、22年年間の新設住宅着工戸数の分析と、23年の見通しについてお伝えします。

22年の新設住宅着工戸数の全体俯瞰

まず、はじめに22年1月から11月までの新設住宅着工戸数の全体像を見ておきましょう。

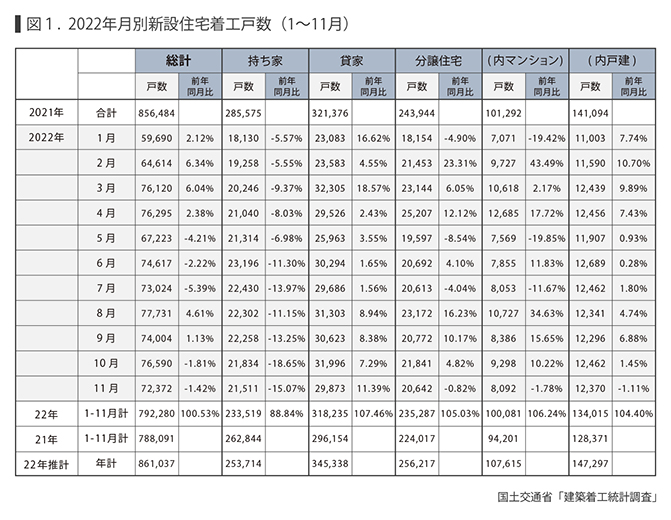

22年1-11月までの新設住宅着工戸数は、総数79万2280戸、持ち家23万3519戸、貸家31万82352戸、分譲(マンション・戸建の合計)23万5287戸となっています。

単純にこれを年換算(12/11を掛ける)すれば、21年年間の総数は86万3000戸、持ち家約25万5000戸、貸家31万8235戸、分譲約25万8000戸となります。また、国土交通省が公表している季節調整済み年換算は、総数約87万戸となっています。

あとで、詳しく解説しますが、「持ち家」着工件数が6月以降前年同月比で2ケタのマイナス、一方、主に賃貸用住宅である「貸家」は、21年3月以降前年同月比プラスが続いていますが、特に22年8月以降は高い伸び率となり、最新の11月分では前年同月比で2ケタの伸びとなっています。

(出典:国土交通省)

図1は、22年(1-11月)までと21年合計の新設住宅着工戸数の推移を示しています。

2021年の新築住宅着工戸数総数は85万6484戸となりましたが、22年年間合計はまだ12月分が公表されていませんが、このペースで行けば、86万戸台前半で着地するものと思われます。

22年の分譲住宅の状況

分譲住宅の新設住宅着工戸数はマンションと戸建に分かれます。「分譲」物件の建築ですので、デベロッパー(販売会社)の思惑が数字に大きく影響を与えます。分譲マンションは、昨年に比べて11月までではプラス6.2%、分譲戸建はプラス4.4%となっています。新型コロナウイルスの影響で郊外戸建へ移り住む方が増えた影響もあって21年5月ごろからかなり勢いのあった分譲戸建ですが、その需要が22年も旺盛でしたが、22年10月以降は、落ち着いてきた状況のようです。

物価の上昇はどれくらい?

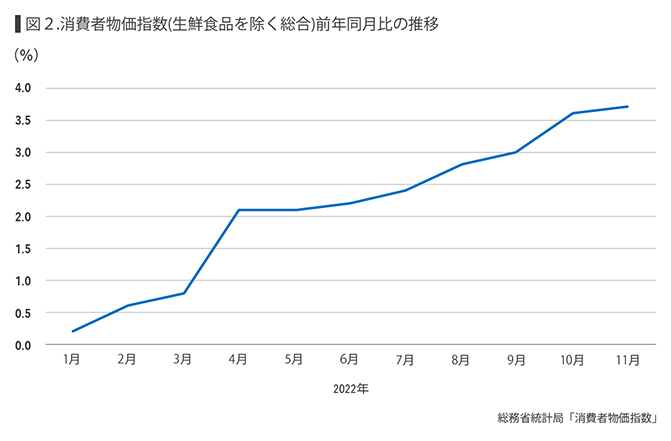

我が国では、22年の半ばから物価上昇が顕著になっています。

図2は、2022年1月以降の我が国の全国消費者物価指数(コア指数:変動の大きい生鮮食料品を除いたもの)です。これをみれば、4月には日銀が2013年以降目標としてきた前年同月比+2%を超え、直近の11月分では+3.7%となっています(最新データは11月分まで:12月23日発表)。

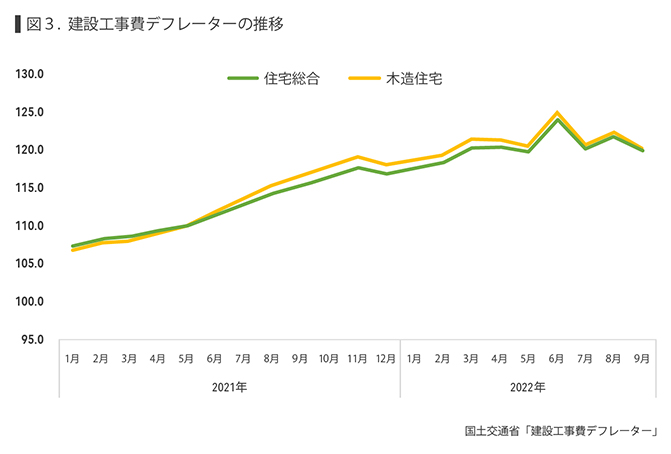

一方、21年中は、「ウッドショック」と言われた世界的な木材価格の上昇により我が国においても木材を多く使う住宅工事費が上昇しましたが、企業物価指数をみれば22年7月以降木材価格が少し下落基調にあります。また、図3のように、工事費デフレーターを見ても22年3月以降それほど大きな上昇はありませんが、高値で横ばいといった状況です(最新データは、9月分まで)。

しかし、円安、エネルギー価格の上昇が運送費に影響を与え、そして人件費の上昇などが相まって、結果的に建築関連費用は上昇しています。

持ち家着工戸数の状況

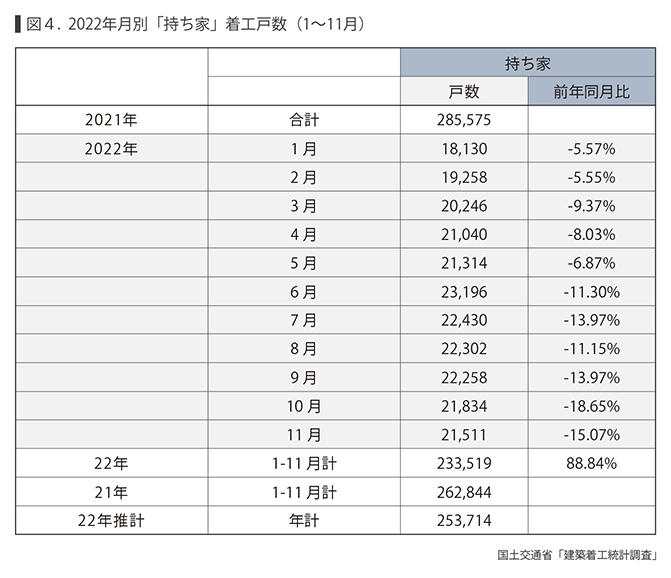

ここからは、「持ち家」の数字を分析します。新設住宅着工統計における「持ち家」は、自身が所有する土地に住宅を建てた件数です。自宅の建替え、土地を購入してそこに注文住宅を建てる、といってイメージです。

図4は、2022年1~11月の新設住宅着工戸数「持ち家」の月別の推移と2021年同月比を示したものです。

2021年は、20年に大きく落ち込んだ反動に加えて(反動増)、働き方・住まい方などライフスタイルの変化を求めて、郊外へ住まいを求める方が増えました。都心のマンションを売り、郊外に土地を購入しそこに自身の理想とする家を建てる、という世帯の方が「持ち家」建築を行いました。そのため、建築費がどんどん上昇したにもかかわらず、前年同月比で大きく増えたわけです。

しかし、こうした需要が一巡し、さらに建築単価の上昇、郊外の住宅用土地価格の上昇、また年の後半は住宅ローン金利(とくに固定金利)の上昇がみられ、こうした要因が数字に大きく出ました。

持ち家着工件数は、21年12月より最新の22年11月分まで連続して、前年同月比でマイナスとなり、とくに物価上昇と金利上昇基調が鮮明になった6月以降は2ケタのマイナス、10月以降は15%を超えるマイナスとなっています。

このペースでいけば、22年の「持ち家」着工件数は、25万程度で着地するものと思われます。昨年から12%程度の大きなマイナスとなるでしょう。これはかつて消費税が5%から8%にあがった2014年に大きく落ち込んだ時(約20%のマイナス)までとはいかないものの、かなりの落込みとなりそうです。

持ち家着工件数の見通し

すでに住宅ローン金利は上昇のキザシにあり、加えて12月20日に日銀が発表した「長期国債の買い入れ金利の上限を0.25%→0.5%に変更」により、住宅ローン金利(特に固定金利)の上昇につながることは確実です。また、12月の日銀金融政策決定会合では、見送られた政策金利の上昇ですが、この先は上昇の可能性も示唆されました。そのため現在では大半の方が選択する変動金利は、「いつ大きく金利が上昇するか不安」をかかえていますので、こうした状況下では選ぶ方が減少するでしょう。

こうしたことから、2023年の「持ち家」着工件数は厳しい状況が続きそうです。

追い風要因とすれば、引き続きの住宅ローン減税、ZEH住宅への補助、などがあげられます。

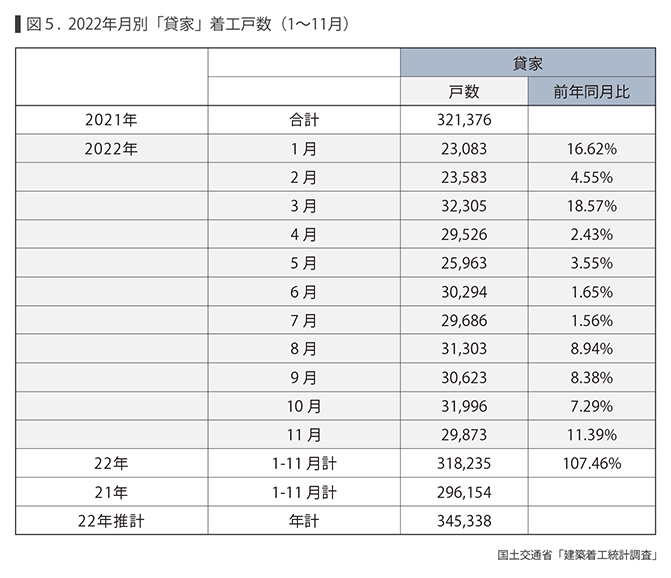

22年貸家の新設住宅着工戸数と2023年の賃貸住宅投資市場見通し

次に、貸家(主に賃貸用住宅)について見ていきましょう。

2022年貸家の新設住宅着工戸数は、昨年に引き続き好調が続きました。

図5は、22年1-11月の新設住宅着工戸数「貸家」の着工戸数と前年同月比を並べたものです。

22年の1-11月の合計は31万8235戸でした。21年の1-11月は29万6154戸でした。22年の数字をみれば、19年を上回っており、貸家の新設住宅着工戸数は、「新型コロナウイルスの影響の前の状況よりも良い」と言えるでしょう。

このペースで行けば、22年1年間の貸家の新設住宅着工戸数の着地は、34万5000戸を超え、35万戸弱での着地と推計されます。

貸家建築は、遊休地活用(土地活用)としての賃貸住宅の建築や投資用賃貸住宅しての建築です。21年、22年中とも賃貸住宅建築、賃貸住宅投資は、かなり勢いよく、特に賃貸用住宅への投資は活況でした。

22年賃貸住宅のキャップレート

それがはっきりと分かるのが、キャップレート(期待利回り)の値の低下です。(財)日本不動産研究所の公表データよればワンルームタイプの賃貸住宅(一棟)のキャップレートは、22年の4月と10月を比較すると、全国主要都市(10都市)で0.1~0.3ポイント低下しています。都市別にみれば、横浜・大阪は横ばいでしたが、それ以外の東京都下、札幌、仙台、名古屋、京都、神戸、広島、福岡ではキャップレートが下がりました。

キャップレートつまり期待利回りが下がっているということは、より低い利回りでも今後の期待から賃貸住宅への投資を行いたいという思いが高まっているということになります。最もキャップレートの低いエリアの代表格である東京・城南(目黒区・世田谷区中心)地域では、22年4月調査4.0%から0.1ポイント下落し、1999年の調査開始以来、初めて4%を下回る結果となっています。

金融緩和政策の転換による影響は?

12月20日に日銀による「異次元金融緩和」の事実上の転換が発表されました。政策金利は変わらず、マイナス金利も維持、ETFとJREITの買い入れ、といった点に変更はありませんでした。しかし、長期金利の変動許容幅が0.5%までとなりました。具体的には、10年物国債利回りを現在の0%~±0.25%上限に誘導していたものを、~±0.5%に誘導、これはつまり、10年物国債の金利が上がる事を許容するということになります。

この政策変更により、不動産投資への影響は少なからず出るでしょう。10年物国債の金利、つまりリスクフリーレートとして用いられる金利の上昇は、キャップレートの押上げ効果があります。今回の変動により単純計算で0.25%分のキャップレート上昇可能性(賃料が横ばいなら価格の下落)があります。

23年の貸家着工戸数の見通し

ただ、数字だけをみれば、超低金利から僅かな金利上昇です。「いまの賃貸住宅投資熱はこの程度の金利上昇では大きな影響はない」と考えるのがいいのかもしれません。また、株式市場の状況があまり振るわなければ、株式市場から不動産市場への資金移動があるかもしれません。

こうして考えれば、ポジティブな要因とネガティブな要因が打ち消される形となり、23年の貸家の新設住宅着工戸数は、今年並みの35万戸前後となるでしょう。

執筆者一般社団法人 住宅・不動産総合研究所