不動産市況

老後の資金運用と賃貸住宅経営

多くの企業で定年が延長され、一次定年ののち延長雇用という制度が整う企業が増えてきました。そのため65歳や70歳まで企業で働くことも珍しくなくなっています。

また、永年勤めた企業を退職後、別の企業で働いたり、自ら会社を立ち上げ活動されたりする方も多くいらっしゃいます。このように定年を迎えた後も、一定の労働収入を得る方が増えました。

かつて「老後」と言えば、還暦を迎え定年を迎える60歳からの20~30年のイメージでしたが、現在のように健康寿命が伸び、働く期間が長くなれば、もはや「老後」は70歳以降と言えるのかもしれません。

年金の支給

老後の生活資金として、まずベースにあるのが年金です。年金は、原則として65歳から受給できますが、一定の要件を満たす方は、65歳になるまでの間も、特別支給の老齢厚生年金を受け取ることができます。また、 60歳から65歳までの間に繰上げて減額された年金を受け取る「繰上げ受給」や、66歳から75歳までの間に繰下げて増額された年金を受け取る「繰下げ受給」を選択することもできます。

一般的な65歳から年金を受け取るとして、70歳まで働くとすれば、この間は両方の収入があることになります。(ただし、合計の上限金額があり、それを超えると年金の支給が止まります。詳しくは日本年金機構のサイトをご覧ください。)

資産の運用とリスク選好

このように企業に永年勤めた方であれば、よほどの贅沢をしなければ、退職金に加えて年金とプラスアルファの収入で、日々の生活を行うことができる状況にあります。しかし、年数回の海外旅行に出かけたり、ゴルフなどの趣味に打ち込んだりすることになれば、もう少し収入を得たいものです。そこで、「資産運用を行う」というアクションを起こす方が増えます。

老後の資産運用においては、安定感のある投資をしたいものです。しかし、「どれくらいのリスクを取るのか」つまり「リスク選好」は個人差がありますが、あらかじめきちんと決めておきたいものです。

リスクとリターン

投資において、「リスク」と「リターン」という考え方を理解しておくことは大切です。投資におけるリターンとは、「投資を行うことで得られる収益のこと」のことを言います。一方、リスクとは、一般的な「リスク」という言葉の意味から連想すると、「損をすること」と考えがちですが、投資では、「不確実性があること、予測外のこと」を言います。

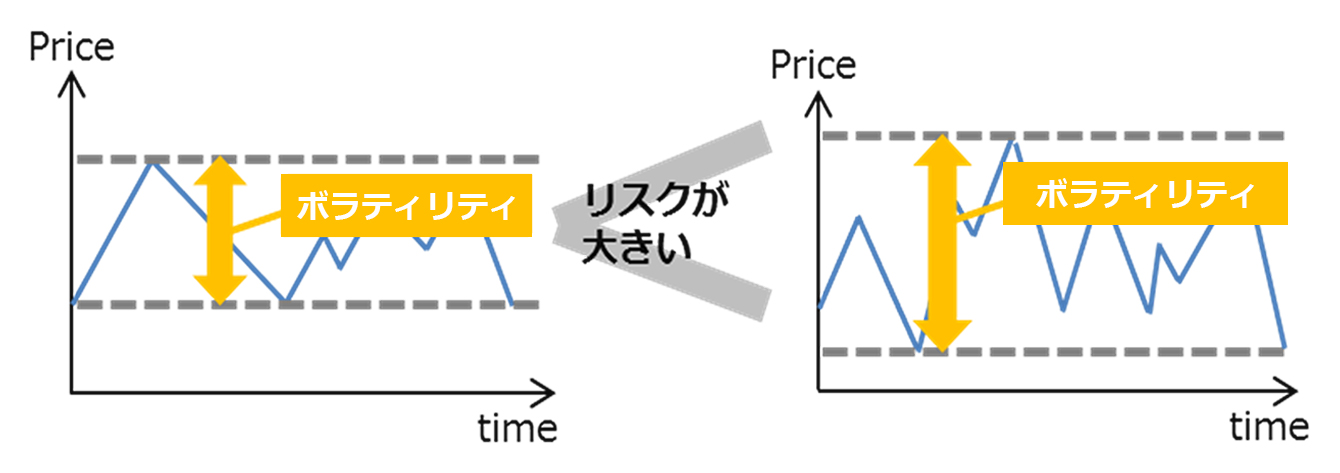

リスクのイメージ

例えば、不動産価格や株価が上下するというような「ブレ幅」のことを、投資では「ボラティリティ」と呼びます。このボラティリティは「リスク」と置き換えられます。上図のように、ボラティリティが大きいとは、「先が読めない」ということで、「リスクが大きい」ということになります。逆にボラティリティ小さいことを「リスクが小さい」といいます。「リスクが大きい」とは、「大きな利益が得られる可能性がある一方で、大きな損失が出る危険性もある」という意味を指します。

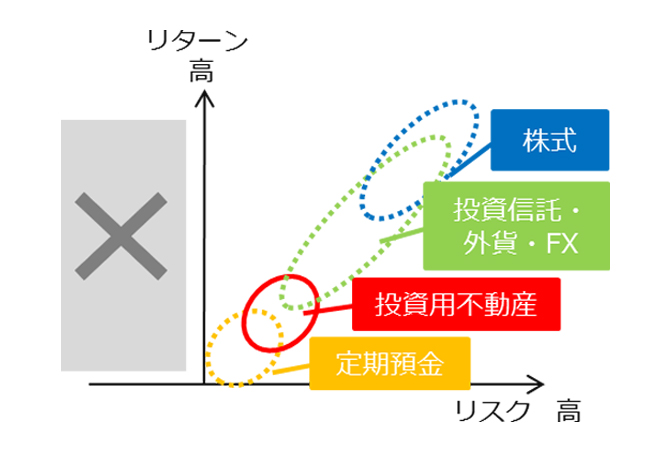

リスクとリターンの関係イメージ

図は一例です

※ここでいう、投資用不動産には土地活用としての賃貸住宅建築も含まれます

「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という関係にあります。つまり、大きな収益を期待すると、リスクが大きくなるということです。

賃貸住宅建築も含めた不動産投資は、上図のように中間に位置していますので、これまで「ミドルリスクミドルリターン」と言われてきました。しかし、近年では賃貸住宅需要が安定していることから、賃貸住宅需要を見誤らなければ、安定した収益を上げることができる投資と言われています。

元本保証型投資と元本上下型投資

上図のように、定期預金は、リスクは限りなくゼロであり、元本保証されます(金融機関の破綻時の預金保護の範囲内)。また、国債を購入する投資でも約束された期日に約束された金額が入ります(国家の破綻時を除く)。これらは、(ほぼ)リスクゼロであり(ほぼ)元本保証されますが、その分利率は超低利です。

一方、株式投資や不動産投資は、元本がゼロになる可能性は、(ほぼ)ありませんが、価格は上下します。土地活用として賃貸住宅建築においても、土地取得費用はかかりませんが、リスクとリターンの考え方(元本上下型)では、価格が上下する点は同じとみていいでしょう。

土地がある方は土地活用も選択肢

このように、老後の資金運用にはそれぞれの特徴があります。元本が保証されている投資では、「損する」という可能性は極めて低い(ほぼゼロ)ですが、その分利率は低く、「儲かった」感がほとんどありません。ある程度のリスクを取るならば、株式投資や株式信託投資を行ってもいいかもしれません。このような中で、もし活用していない土地を持っている方は、そこに賃貸住宅建築をする、「賃貸住宅投資」を行うという選択肢もあります。先に述べたように、近年は賃貸住宅需要の高まりから、需要の読み違えがなければ安定感のある投資となっています。また、土地活用として行う賃貸住宅建築は相続税対策にも活用できますので、検討してみるといいと思います。

執筆者一般社団法人 住宅・不動産総合研究所