不動産市況

インフレの可能性と賃貸住宅経営の優位性

賃貸住宅経営を始める方々の理由は人それぞれだと思います。遊休地の活用、節税のため、将来の私的な年金のため、など多種多様です。

「土地活用、あるいは不動産投資をなぜ行うか」を、金融・投資の専門的に整理すると,

今回のコラムでは、4のインフレヘッジについて考えてみたいと思います。

長期資産運用の最大リスクは、インフレ

長期的にお金を運用しようとした場合には、物価が大きく上昇することで、その資産そのものが目減りしてしまうということが最大のリスクだと思います。いうまでもなく、不動産には資産という側面もあるわけですから、インフレが起こったときに資産インフレも同時に起これば,そのリスクを回避することができるわけです。

また、消費者物価指数の約1/4が家賃であるということを考えれば,物価が上がるということは家賃も上がると考えることができます。そう考えると、賃料収入を伴う不動産投資(土地活用投資)は「インフレに強い投資」ということになります。

このように、賃料収入を得ることは、将来我が国で起こるかもしれない「インフレに備える」ことになる、という考えで賃貸住宅経営を始める方も少なからずいるかもしれません。

しかし、日本では近年長い間インフレーションは起こっていません。そのため、賃貸住宅経営を始める理由として、明確に「将来のインフレに備えて」という方はそれほど多くないようです。しかし、どんな理由で始めたとしても、賃料収入を将来に渡って安定的に得ることは、インフレが起こった際のリスクヘッジになります。

インフレとは何か?を再度考える

インフレーションとは物価が上がることです。例えば、100円の缶コーヒーが200円になると物価の上昇です。しかし、それは裏を返せば(缶コーヒーの中身が同じだとすると)、100円の価値が下がったということになります。つまり、インフレーションは紙幣、貨幣の価値の下落を意味します。 民間家賃(賃料)も物価の1つですから、インフレーションになれば、当然、家賃も上昇します。

具体的に見てみましょう。

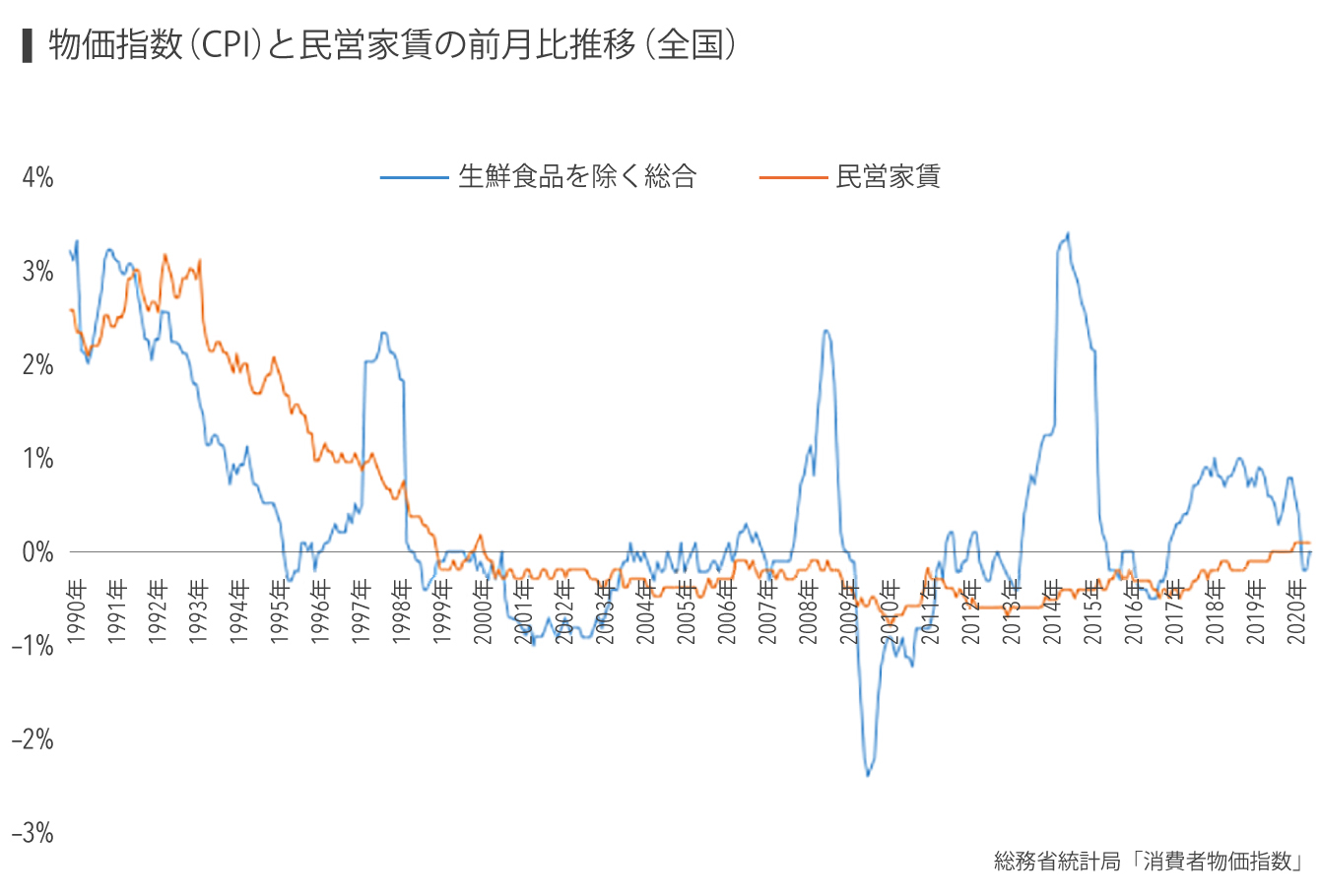

図は、1990年から2020年までの消費者物価指数の中のコアCPIと民営家賃の推移です。ちなみに、コアCPIは、消費者物価指数の中から、自然(天候等)の影響を受けやすい、生鮮鮮魚、野菜、果物などを除いたものです。

90年代前半をみれば分かるように、コアCPIと民営賃料はかなり同じような動きを示しています。97~98年、2014~15年のCPI上昇は消費税増税によるものです。2つのグラフをみると「かなり強い相関」の関係にあることが分かります。しかし、近年は消費税増税以外での物価の停滞が続いているため、明確な関係は見えてきません。

家賃収入はインフレヘッジになる

上図のように日本においては、近年、消費税増税の時くらいにしかインフレは起こっていません。2013年に日銀総裁に黒田氏が就任した際には、「2%のインフレ目標」を掲げていましたが、実際は現在までそうはなっていません。おそらく、これから5年程度は、インフレが起こらないと思いますが、資本主義の原理原則から考えると、一定のインフレが起こることこそが、正常と言えます。そのため、市場原理が働くと、いつかはインフレが起こることになります。その日が5年後か10年後かは予測が付きませんが、それほど先ではないことは確かです。

そうだとすれば、いつか来るインフレに備える必要があります。資産を守る、リスクヘッジを行うという事です。先に述べたように家賃はインフレに連動して上昇します。

このように「インフレに対応するため」は、賃貸住宅経営を行う大きな理由なのです。

執筆者一般社団法人 住宅・不動産総合研究所