不動産市況

23年地価公示の分析~地方の住宅地地価上昇へ~

毎年3月に発表される地価公示。ここで示される地価(=公示地価)は、一般の土地取引の指標として、また公共事業などで取得価格算定の規準となります。また、推移を見ることで不動産市況を分析することもできます。

今回の季刊特別レポートでは、23年の地価公示のうち住宅地にフォーカスした分析と24年の地価の見通しについてお伝えします。

2023年地価公示の全国俯瞰

2023年(令和5年)分の地価公示は、「ウイズコロナの下で、景気回復が緩やかに持ち直している中で、どれくらい地価が回復あるいは上昇しているのか」、に注目が集まりました。

地価公示は、価格時点を1月1日時点とした正常な取引が行われる際の土地価格をしめしています。正常価格は、建物がある場合や、使用収益を制限するもの(例えば、抵当権や地上権など)がある場合は、それらがないものとして(=つまり更地として)算定されます。

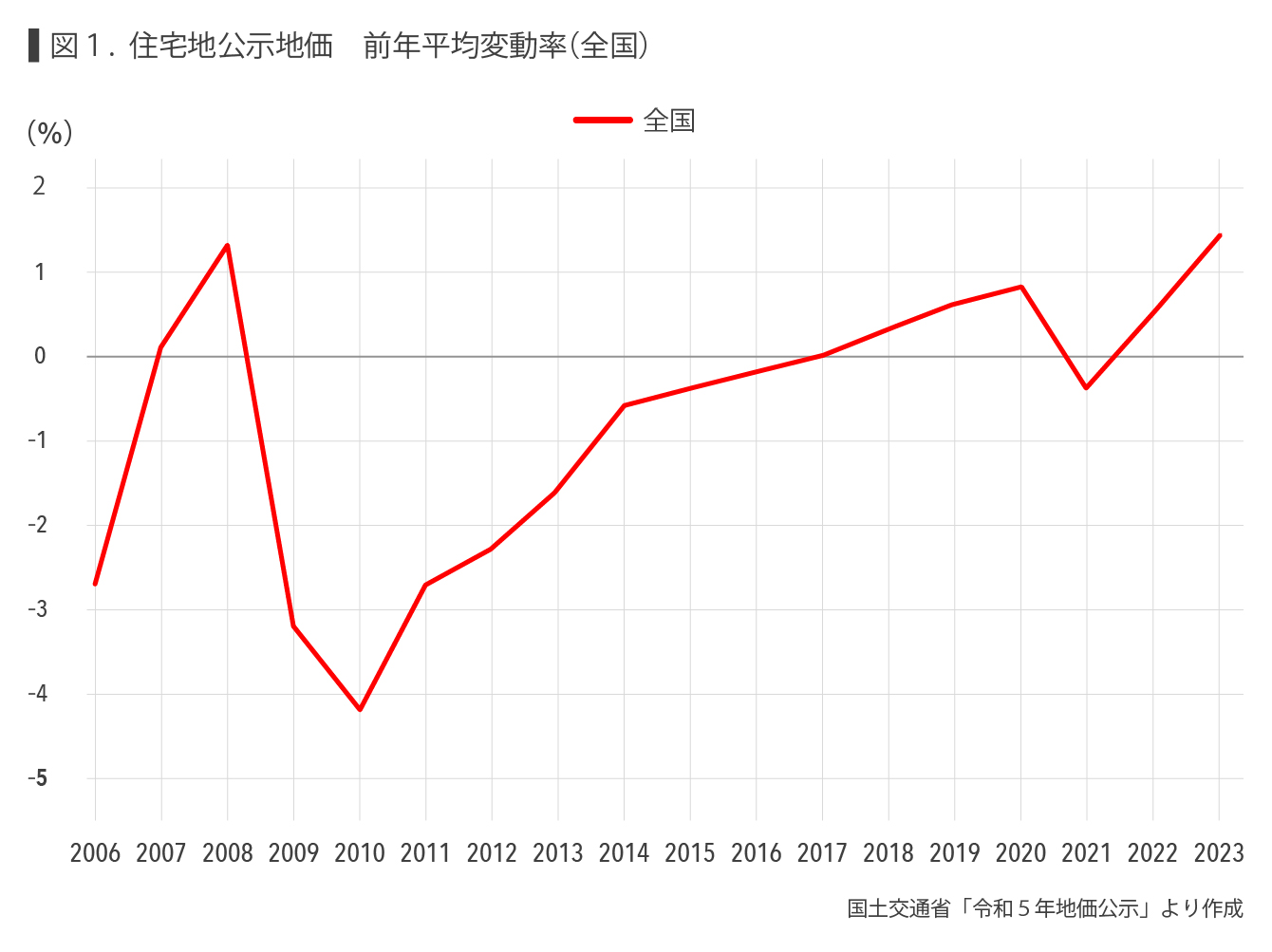

2023年の公示地価は、全国の全用途(全用途は、住宅地・商業地・宅地見込地・工業地)平均で前年比+1.6%となり、ミニバブル期の最終局面の2008年の+1.7%に匹敵する大きな伸びとなりました。2年連続の上昇となります。全国平均を用途別にみれば、住宅地は+1.4%(前年は+0.5%)、商業地では+1.8%(前年は+0.4%)といずれも上昇幅が大きくなりました。

新型コロナウイルスの影響で21年分では落ち込みが見られましたが、22年には回復傾向が見えはじめました。そして、23年分では地域や用途に差はあるものの、都市部を中心に上昇幅が拡大、そして地方へ上昇範囲が拡大しており、コロナ前への回復基調であり、あるいはそれを超えるエリアも出始めてきました。

全国的に住宅地地価の上昇の背景には、共働き世帯が増えていること、住宅ローン減税が効いていること、低金利が続いていること等から、住宅需要が引き続き堅調が続いているからでしょう。また、地方都市でもこうした傾向から地方中心都市の周辺部でも地価上昇がみられました。

大都市圏の状況

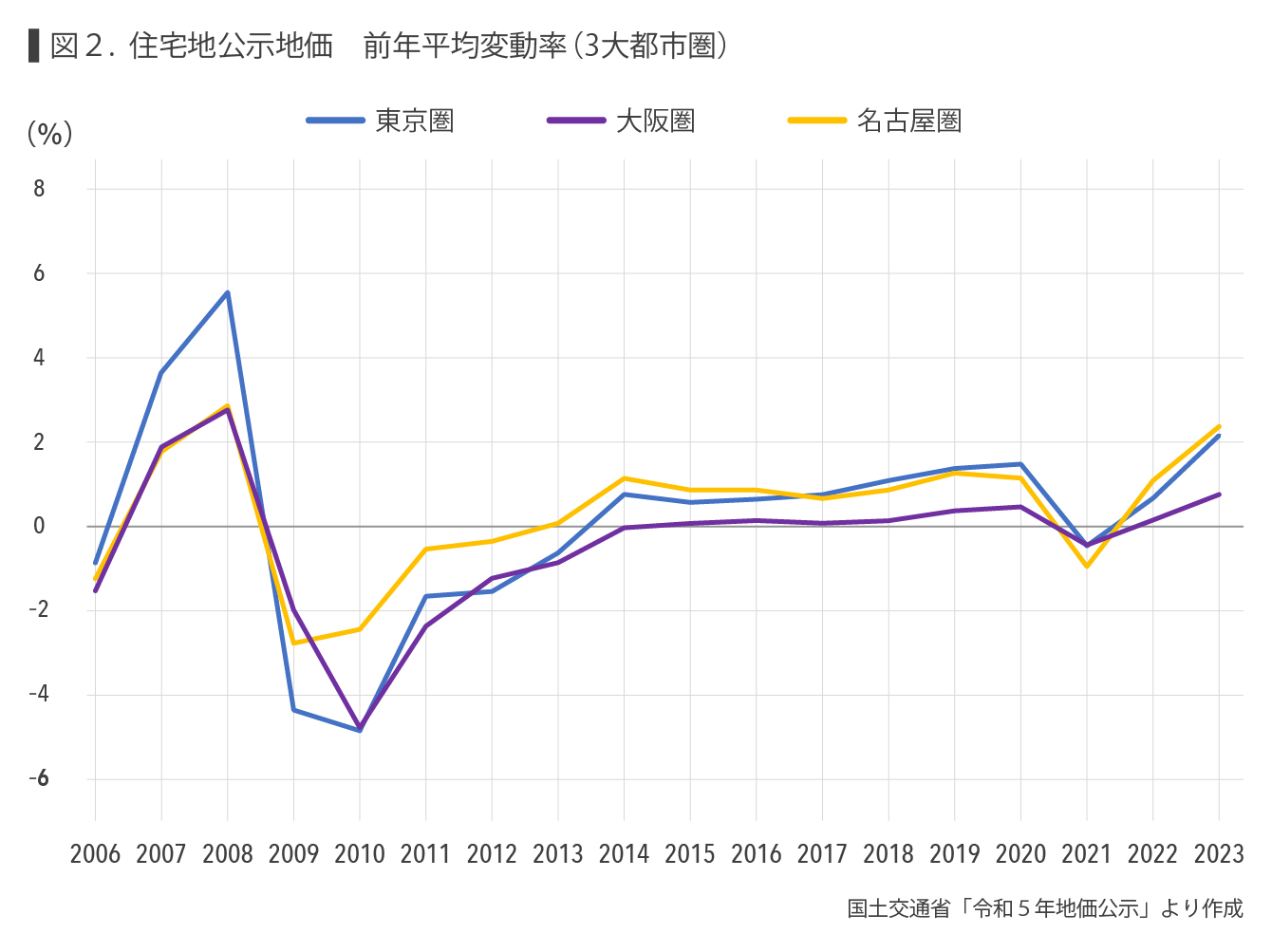

3大都市圏(東京圏・大阪圏・名古屋圏)全体では、全用途は+2.1%(前年は+0.7%)、住宅地は+1.7%(前年は+0.5%)、商業地は+2.9%(前年は+0.7%)と、いずれも前年からプラスの幅が拡大となりました。

東京圏、大阪圏、名古屋圏では、すべての域圏で、全用途、住宅地、商業地のいずれもプラス幅が拡大となりました。

なかでも住宅地は、新型コロナウイルスの影響がなく、08年以降最高の伸びを示していた20年を超える伸びとなりました。一方、商業地ではプラスの幅が拡大しましたが住宅地のように20年の伸びを超えるまでには至っていません。観光需要が旺盛なエリア、再開発エリアなどの伸びが目立ちました。

3大都市圏の詳細は、このあと解説します。

東京圏、関東地方の状況

東京圏(東京都区部や多摩地区、神奈川県・千葉県・埼玉県の主要地域など)では全用途平均で+2.4%(前年は+0.8%)、住宅地は+2.1%(前年は+0.6%)、商業地は+3.0%(前年は+0.7%)となりました。いずれも昨年よりも上昇幅が拡大しました。住宅地は、昨年に引き続き23区全てで上昇、また上昇幅も全区で拡大しました。とくに駅前再開発の進む中野区や、足立区の綾瀬駅周辺などでの大きな伸びが見られました。

東京圏を形成する都県では、東京都の住宅地地価の変動率は+2.6%、神奈川県は+1.4%、千葉県+2.3%、埼玉県+1.6%とすべて前回比プラス、かつプラス幅も大きくなっています。好調ぶりがうかがえます。

他の関東圏の県では、茨城県±0%、栃木県-0.6%、群馬県-0.8%となっています。これらの3県でもマイナスの幅が減少し、回復の兆しが見えます。

県庁所在地をみれば、東京23区+3.4%、横浜市+1.5%、千葉市+1.9%、さいたま市+2.8%、水戸市-0.3%、宇都宮市+0.7%、前橋市-0.5%となっています。

大阪圏の状況

大阪圏(大阪府全域、兵庫県・京都府・奈良県の主要地域など)では、全用途平均で+1.2%(前年は+0.2%)、住宅地は+0.7%(前年は+0.1%)、商業地は+2.3%(前年は±0%)となりました。

住宅地では、大阪市では+1.6%、神戸市は+1.2%、京都市は+1.2%と関西3大都市は全てプラスとなりました。大阪市の中心街である梅田へのアクセスがよい福島区、神戸市の中心街である三宮へのアクセスがよい灘区などの上昇が目立ちました。また、奈良市の近鉄大和西大寺駅周辺では再開発が進み、近隣住宅地は10%以上の上昇となりました。

府県別に見れば、大阪府+0.7%、京都府+0.7%、兵庫県+0.7%(関西主要3府県は同じでした)、奈良県+0.4%、滋賀県0.6%となっています。

県庁所在地では、大阪市+1.6%、京都市+1.2%、神戸市+1.2%、奈良市+0.8%、大津市-0.1%となっています。関西地方は概ねどのエリアも上昇しています。

名古屋圏の状況

名古屋圏(愛知県の主要地域、三重県の一部など)では、全用途平均で+2.6%(前年は+1.2%)、住宅地は+2.3%(前年は+1.0%)、商業地は+3.4%(前年は+1.7%)となりました。名古屋圏では、全用途、住宅地、商業地、いずれも3大都市圏では最大の伸びとなりました。住宅地では名古屋市中区が+11.1%、東区が+6.5%、東海市では+7.8%などが目立ちました。

県別に見れば、愛知県+2.3%、岐阜県-0.6%、三重県-0.2%、県庁所在地では名古屋市は+3.7%、岐阜市-0.3%、津市±0でした。

地方圏の状況

次に地方圏の様子をみてみましょう。

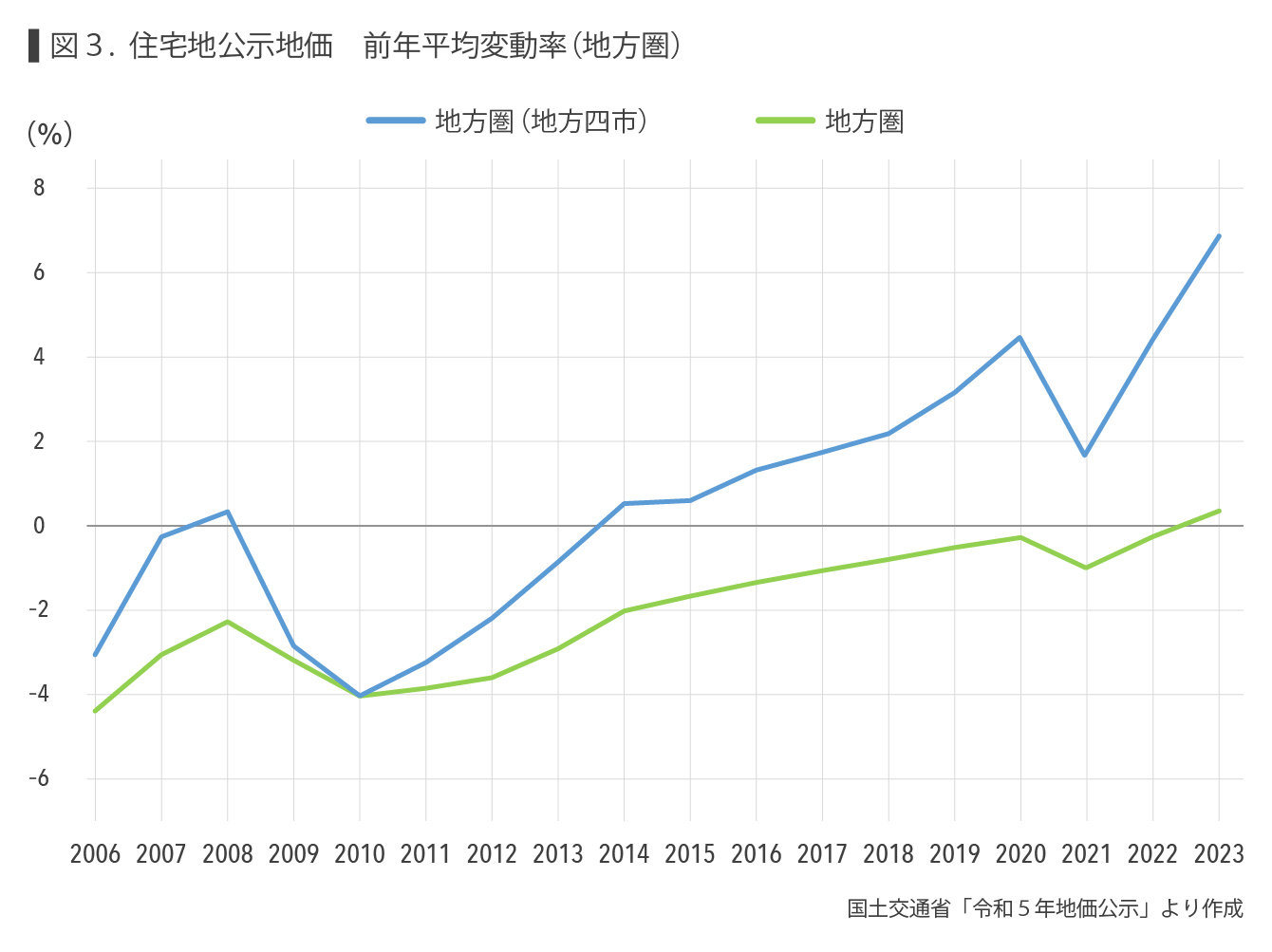

地方中核4市(札幌・仙台・広島・福岡)では、全用途平均は+8.5%(前年は+5.8%)、住宅地は+8.6%(前年は+5.8%)、商業地は+8.1%(前年は+5.7%)となり、全て10年連続してプラスとなりました。

地方圏全体では、全用途平均は+1.2%(前年は+0.5%)、住宅地は+1.2%(前年は+0.5%)、商業地は+1.0%(前年は+0.2%)となりました。

地方4市を除くその他の地方圏では、全用途平均は+0.4%(前年は-0.1%)、住宅地は+0.4%(前年は-0.6%)、商業地は+0.1%(前年は-0.5%)となりました。

このうち、その他地方圏の住宅地がプラスとなったのは28年ぶりです。これは、地方中核4市の住宅地の上昇率が拡大しており、これら中心部の地価上昇に伴い、需要が波及する形で周辺の市などで、高い伸びとなったことが要因でしょう。

地方4市を順に見れば、札幌市+15.0%(県庁所在地で全国トップ)、仙台市+5.9%(同3位)、広島市+1.7%、福岡市+8.0%(同2位)、地方4市すべて勢いがるのではなく、3市の勢いがずば抜けていることがわかります。

また、昨年に続き札幌周辺都市での地価上昇が目立ちました。住宅地変動率上位10はすべて、このエリアで、北広島市、江別市、恵庭市の地点となっています。ちなみに、商業地においても、ベスト10は、北広島市、恵庭市、江別市、千歳市の地点となっています。

都道府県別の住宅地の変動率

次に、各都道府県別に住宅地の地価を見てみましょう。

都道府県別に見ると、住宅地ではプラスとなったのは24都道府県でした。昨年は20都道府県でしたので、大きく改善しました。

上昇が目立つのは、昨年に続き北海道で+7.6%(前年は+4.6%)3年連続して都道府県別で1位でした。次に福岡県で4.2%、宮城県4.0%、沖縄県3.6%と続きます。

この10年で一度もマイナスとなっていない県は、千葉県と沖縄県の2県だけとなっています。

共通地点でみる、今後の地価の見通し

地価公示の標準点と基準地価の標準点には共通地点が住宅地1120、商業地501、合計1621地点あります。基準地価は毎年9月に発表されますが価格時点は7月1日です。公示地価の価格時点が1月1日ですので、ちょうど中間の値となりますので、この共通地点の動向を見れば傾向が見えます。住宅地では、全国、3大都市圏、地方圏、いずれも前半よりも後半の方が、上昇率が高くなっています(地方圏における4市を除くその他の地域では横ばい)。これは、住宅地価格が、後半ほど伸びが顕著だったということ、つまり住宅地地価は全国的に上昇基調にあるといえます。

24年公示地価の展望

24年の公示地価は、昨今の不動産市況を支えてきた金利動向次第と言えるでしょう。23年4月に日銀総裁が10年ぶりに交代します。金融緩和路線は引き継ぐと思われますが、しかしながら、どこかのタイミングでの緩和縮小を行うことが求められます。そのタイミングを推し量ることは難しいですが、早ければ23年の秋以降と思われます。そのため不動産市況に大きな影響を与える金利という観点からは、24年分の公示地価は23年よりも上昇する可能性が高いと思います。

アメリカやヨーロッパでの銀行破綻などからの金融不安がささやかれていますが、いまのところ動揺は限定的で、3月22日にアメリカFRBは予定通り0.25ポイントの金利引き上げを決めました。リーマンショックの時のような轍を踏まないように、世界の中央銀行が、金融不安回避に向けて動いているようですので、こうした影響も少ないと思われます。

24年3月に発表される地価公示では、大幅上昇はないと思いますが、引き続き全国的にプラスになる可能性が高いと予想します。

執筆者一般社団法人 住宅・不動産総合研究所